568

568

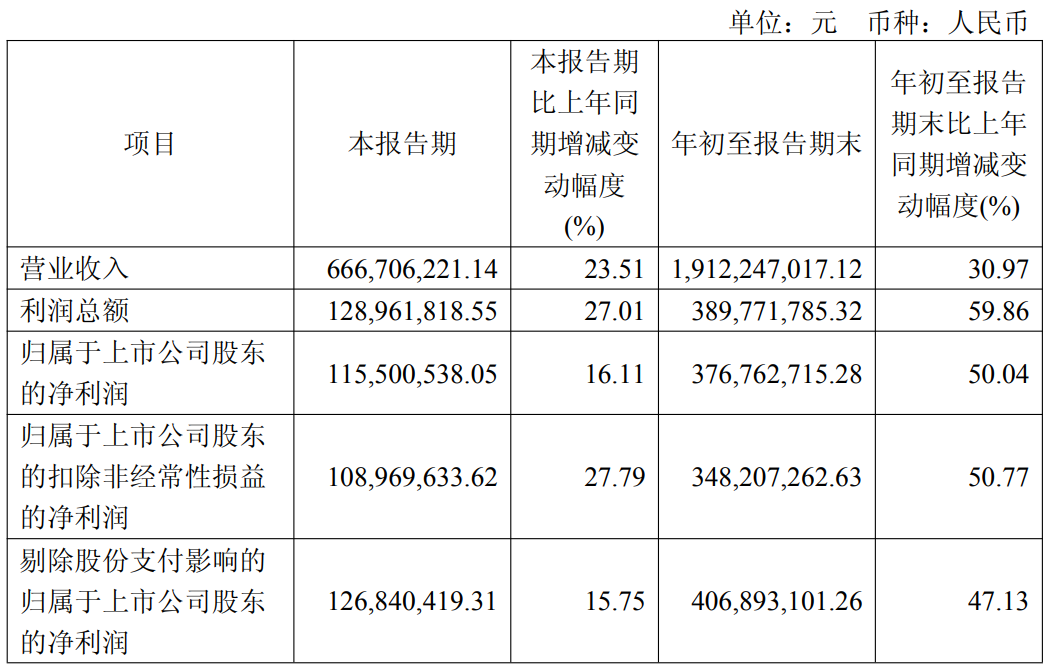

乐鑫科技作为国内物联网WiFi MCU通信芯片领域的领先企业,长期专注于AIoT主控芯片的研发与生态构建。其产品广泛应用于智能家居、工业控制、消费电子等领域,形成了以ESP32系列为核心的芯片、模组及开源技术平台。在全球半导体行业波动背景下,最近其公布的2025年前三季度业绩(见下图),公司仍实现了营收与利润的双增长,体现了其技术壁垒与市场韧性。

图:乐鑫2025Q3财务数据 来源:乐鑫科技财报

产品与业务的亮点

从财报上看,2025年前三季度,乐鑫科技营收达19.12亿元(同比增长30.97%),归母净利润3.77亿元(同比增长50.04%),净利润增速显著高于营收增速,反映盈利质量提升。其中,第三季度单季毛利率攀升至47.97%(同比+5.83个百分点),创2020年以来新高。这一优化主要源于云服务增值与硬件产品定价策略的协同效应——软件收入通过硬件定价实现,推动整体毛利提升,财务表现相当稳健。

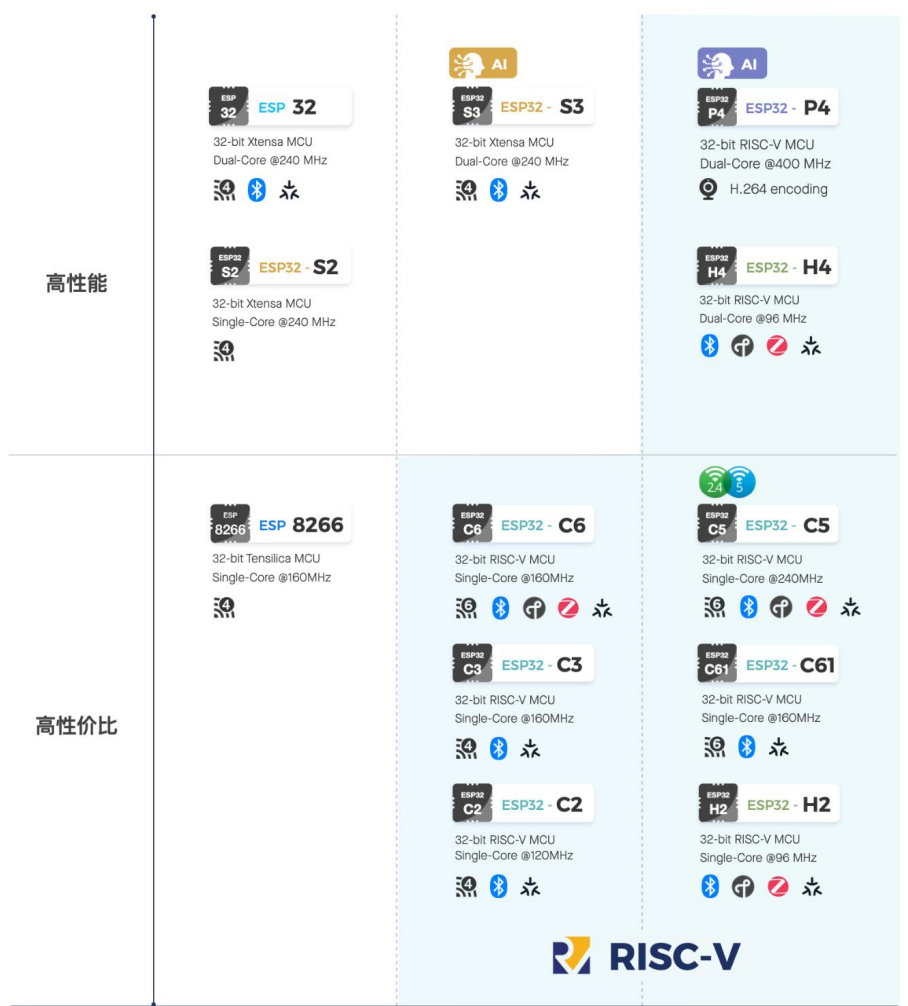

图:乐鑫主要系列产品矩阵 来源:乐鑫科技财报

此外,公司从单一WiFi MCU向多协议SoC(如Wi-Fi 6/6E、蓝牙、Thread/Zigbee)扩展,2025年推出的ESP32-C5(Wi-Fi 6)和ESP32-P4(高性能AI边缘计算芯片)进一步强化在RISC-V架构和端侧AI的能力。模组及开发套件收入占比60.6%,芯片收入占比38.7%,显示公司从硬件到解决方案的协同效应增强。产品矩阵扩展良好,形成一定的技术壁垒。

图:乐鑫开发者社群内容输出统计 来源:乐鑫科技财报

另外值得一提的是乐鑫的开源社区生态构成了核心护城河。截至2025年三季度,GitHub上ESP32项目数增至11.5万个(半年增长1.4万个),日均新增项目达152个。活跃的开发者社群不仅反哺产品迭代,还降低了客户开发门槛,形成软硬件一体化的差异化优势。

图:乐鑫关键指标 来源:乐鑫科技财报

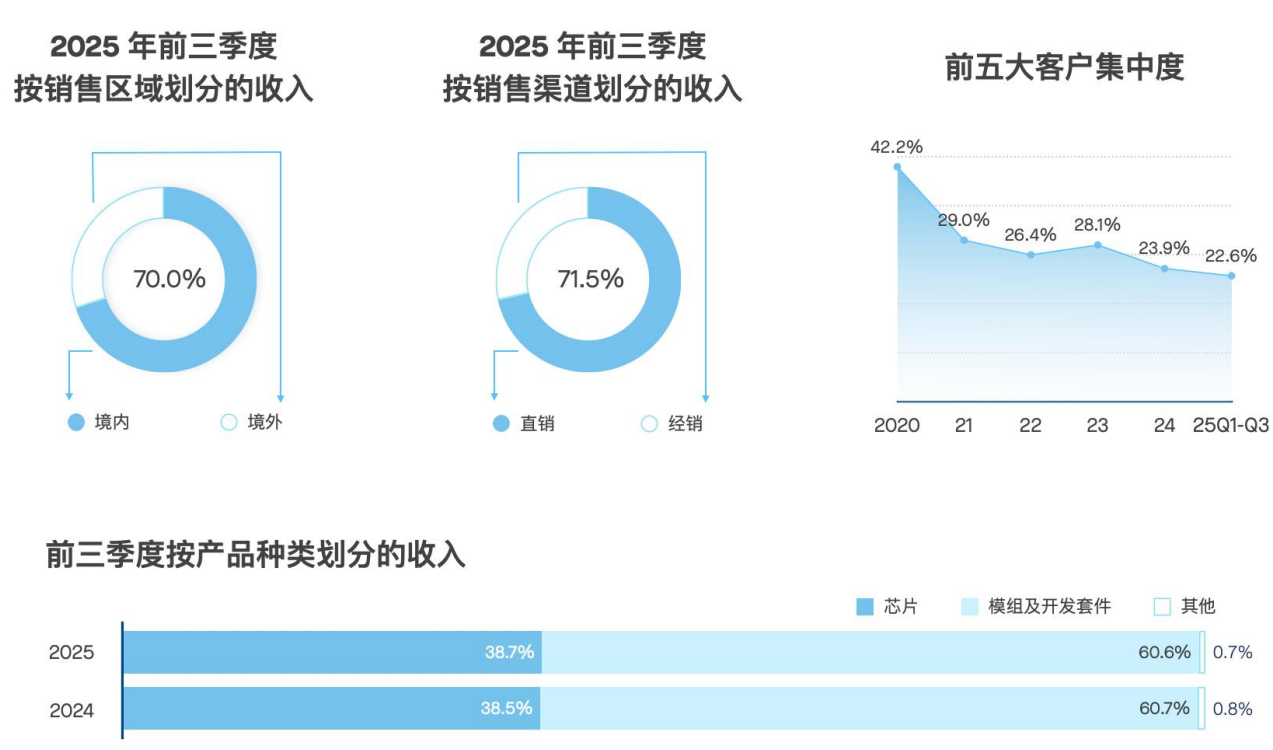

作为国内物联网芯片的领先企业,乐鑫科技的应用场景不断在拓宽:智能家居基本盘稳固(占收入主要部分),但非家居领域(如工业控制、智能工具、医疗能源)呈现更高增速,分散单一行业风险。同时客户的结构也在优化:前五大客户收入占比降至22.6%,直销与经销渠道均衡发展(直销占比71.5%),抗波动能力增强。另外随着下游各行各业数字化与智能化渗透率提升,AIoT边缘计算需求持续放量,与公司产品战略高度契合。不难发现,多元化场景与需求释放是主要的增长驱动因素。

潜在的挑战

当然,尽管乐鑫科技整体表现积极,但仍有诸多挑战:

短期增长动能减弱:第三季度营收环比下降3.05%,净利润环比下降31.07%,部分因二季度“国补”政策提前透支需求。此外,消费电子需求疲软对智能家居订单产生拖累。

应收账款风险:应收账款规模达3.28亿元,占归母净利润比例高达96.69%,需警惕回款压力与坏账风险。

研发投入与短期效益平衡:前三季度研发费用4.23亿元(同比增长24.41%),虽巩固长期竞争力,但可能压制短期利润空间。

竞争加剧:随着高通、联发科等厂商切入中低端IoT芯片市场,行业竞争压力渐显。

未来展望

个人是比较看好乐鑫科技的新品类与长期动能的。主要包括以下几点:首先乐鑫科技的技术路线清晰,公司规划Wi-Fi 6E芯片于2026年量产,Wi-Fi 7芯片研发中(预计2027年投产),旨在切入高速数传市场。边缘AI功能(如语音/图像处理)将成为新增长点。其次是它的云服务与国际化能力,随着乐鑫云使用量提升,软件溢价能力有望进一步推高毛利率。境外收入占比30%,未来可继续拓展全球市场。还有一个比较有看点的地方是二级市场机构的增持,全国社保基金114组合新进前十大流通股东,博时科创板人工智能ETF等机构资金增持,反映市场看好长期价值。

总结

乐鑫科技2025年三季报展现了营收利润双增、毛利率创新高的韧性,核心动力来自产品结构优化、云服务赋能及生态壁垒。短期虽面临需求波动与应收账款压力,但长期仍受益于AIoT渗透率提升与技术领先性。公司通过“处理+连接”双轮战略,持续扩大在RISC-V架构和边缘计算领域的优势,为未来增长注入确定性。随着第四季度传统旺季到来,以及新客户放量、高端芯片量产,乐鑫科技有望延续增长势头。

来源: 与非网,作者: 曹顺程,原文链接: /article/1912127.html