2321

2321

大模型训练与推理需求的爆发,点燃了AI数据中心的建设热潮。AI服务器的需求增长不仅掀起了GPU/ASIC算力芯片、光模块等组件的迭代狂潮,同时也推动了对更大容量、更高带宽系统主内存的需求。在此背景下,高速内存接口芯片正迅速成为芯片产业的关注热点。

何为内存接口芯片?

内存接口芯片是内存模组(俗称内存条)的核心器件,作为CPU存取内存数据的必由通路,其主要作用是提升内存数据访问的速度及稳定性,以匹配CPU日益提高的运行速度及性能。内存接口芯片需与各种内存颗粒及内存模组进行配套,并通过CPU厂商和内存厂商对其功能和性能(如稳定性、运行速度和功耗等)的严格认证,才能进入大规模商用阶段。

内存接口芯片包括寄存时钟驱动器(RCD)、数据缓冲器(DB)、多路复用寄存时钟驱动器(MRCD)、多路复用数据缓冲器(MDB),以及时钟驱动芯片(CKD)等。通常,RCD/MRCD芯片用于缓冲来自内存控制器的地址、命令及控制信号,而DB/MDB芯片则缓冲来自内存控制器或内存颗粒(DRAM)的数据信号。(M)RCD与(M)DB组成套片,可实现对地址、命令、控制信号以及数据信号的全面缓冲。

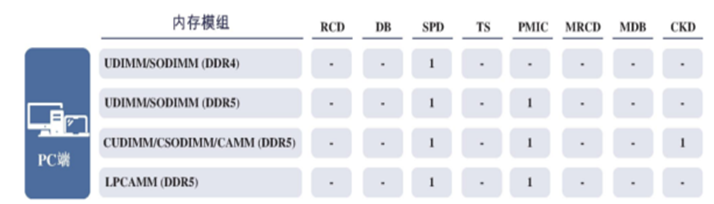

内存接口芯片主要应用于服务器端不同类型的内存模组,部分内存接口芯片也应用于PC端。所以,内存接口芯片市场规模与服务器及PC的出货量、单台配置的内存模组种类及数量密切相关。

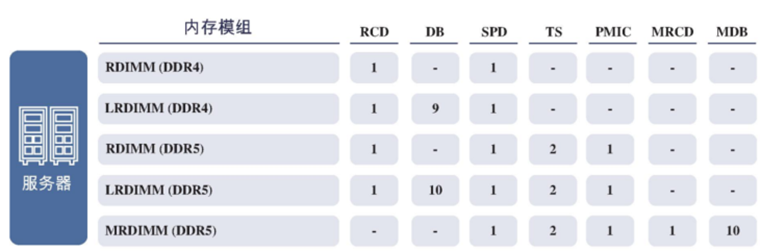

其中,服务器端内存模组主要包括:

RDIMM(寄存式双列直插内存模组),仅采用了寄存时钟驱动器RCD芯片;

LRDIMM(减载双列直插内存模组),采用了RCD和DB套片;

MRDIMM/MCRDIMM(多路复用双列直插式内存模组),采用了MRCD和MDB套片,满足高性能服务器对高速、大容量的内存系统的需求。

图:内存互连芯片在服务器不同类型内存模组中的应用及配比数量,来源:弗若斯特沙利文

在DDR4世代,RDIMM内存条配置一颗寄存时钟驱动器RCD,LRDIMM内存条采用“1+9”架构,即配置1颗寄存时钟驱动器RCD和9颗数据缓冲器DB;在DDR5世代,LRDIMM内存条采用“1+10”架构,即配置1颗寄存时钟驱动器RCD以及10颗数据缓冲器DB,相较DDR4世代新增1颗DB芯片。MRDIMM内存条采用类似LRDIMM的“1+10”架构,配置1颗寄存时钟驱动器MRCD以及10颗数据缓冲器MDB。

在PC端,随着DDR5传输速率持续提升,到DDR5中期,原本无需信号缓冲的内存模组UDIMM、SODIMM(主要用于台式机和笔记本电脑),将需要配备一颗时钟驱动芯片CKD,对内存模组的时钟信号进行缓冲和重新驱动,从而提高时钟信号的完整性和可靠性。全球微电子行业标准组织JEDEC已制定了CUDIMM和CSODIMM 内存模组相关标准,包括CKD芯片标准,将应用于支持6400MT/s 及以上内存速率的台式机和笔记本电脑。

图:内存互连芯片在PC端不同类型内存模组中的应用及配比数量,来源:弗若斯特沙利文

内存模组出货量CAGR10.8%,

MRDIMM提升价值量

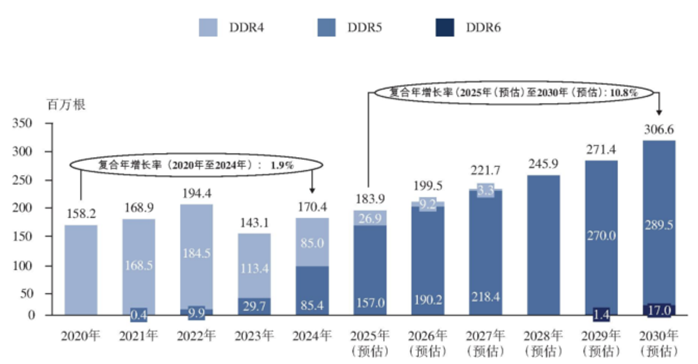

上文提到,内存接口芯片市场规模与服务器及PC的出货量、单台配置的内存模组种类及数量密切相关。据弗若斯特沙利文预测,到2030年,全球内存模组需求量预计将攀升至3.07亿根,2025年至2030年期间的复合年增长率(CAGR)约为10.8%。从市场结构来看,服务器内存模组正加速向DDR5迭代,DDR5自2021年开始进入下游应用,至2024年渗透率已突破50%,预计2025年将进一步提升至85%以上。同时,DDR6内存模组也有望在2029年左右实现商业化应用。

图:全球服务器内存模组出货量,资料来源:弗若斯特沙利文

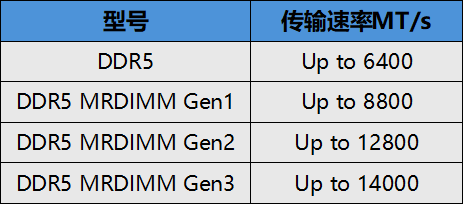

具体到DDR5内存模组的结构来看,目前服务器使用的主流存储器类型为DDR5 RDIMM、LRDIMM。但随着高性能计算、AI产业的蓬勃发展,内存带宽需求急剧增长,新架构MRDIMM应运而生,可为AI及高性能计算提供更高带宽、更低延迟和更大容量的解决方案。

MRDIMM是多路复用列DIMM,内存支持两个内存序列,结合多路复用缓冲器以及内存控制器,可在单个通道上组合和传输多个数据信号,两个内存序列合计可传输128bytes数据,无需物理连接,实现更高传输速率。根据规划,第一代MRDIMM最高支持8800MT/s速率,第二代MRDIMM最高支持12800MT/s速率,第三代预计最高支持14000MT/s速率。

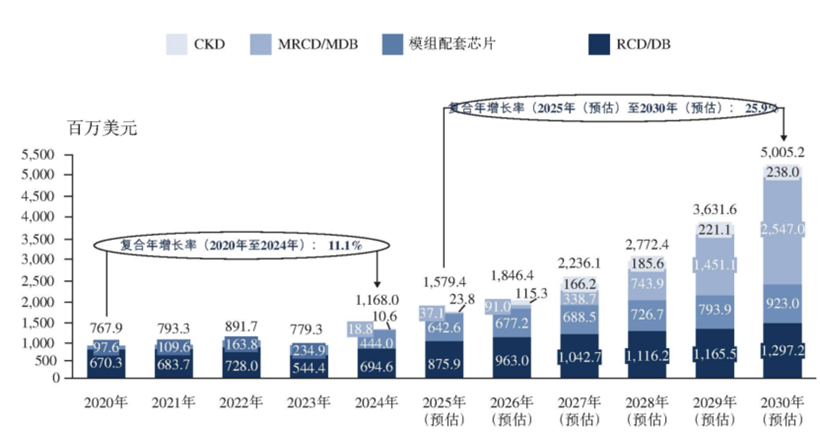

根据弗若斯特沙利文预测数据,MRDIMM内存模组采用的MRCD/MDB套件的全球市场规模将从2025年的0.371亿美元增至2030年的25.47亿美元,5年增长68.6倍。MRCD/MDB套件将是未来内存互连芯片最大的市场增量。

图:全球内存互连芯片市场规模,来源:弗若斯特沙利文

与此同时,当DDR5数据速率达到6400MT/s 及以上时,台式机及笔记本电脑所使用的内存模组,需配备一颗专用的时钟驱动器CKD,其核心功能是对来自 CPU 的高速内存时钟信号进行缓冲处理后,输出到内存模组(如CUDIMM、CSODIMM)上的多个内存颗粒,以确保高频率下的时序一致性。根据弗若斯特沙利文预测数据,尽管PC端内存模组的CKD芯片的全球市场规模较小,但同样增速惊人,将从2025年的0.238亿美元,增至2030年的2.38亿美元,5年增长10倍。

另外,由于DDR5内存条需要配置1颗SPD串行检测芯片、2颗TS温度传感器、 以及1颗PMIC电源管理芯片,所以随着DDR5渗透率的提升,内存接口的配套芯片也迎来稳步增长。

整体来看,预计内存互连芯片市场规模未来将从2025年的15.79亿美元增长至2030年的50.05亿美元,年均复合增长率高达25.9%。

核心供应厂商仅3家,助推火爆行情

内存接口芯片属于高速、非线性模拟及数模混合电路,研发复杂度高,要求工程师具备深厚的技术积淀和长期的知识产权积累。随着DDR代际不断升级,数据速率从DDR2的数百MT/s发展到DDR5第五子代的8000MT/s,内存接口芯片在信号完整性、时序控制等方面的技术要求呈指数级增长,技术储备不足的厂商逐渐被市场淘汰。

早在DDR2世代,全球内存接口芯片市场呈现多元化格局,市场参与者包括德州仪器(TI)、英特尔、西门子、Inphi、澜起科技、IDT等十余家公司。进入DDR3时代,内存速率进一步提升至1866MT/s,最低可支持电压降低至1.25V,推动接口芯片在信号调理、命令分发等方面的技术演进,也为后续DDR4的标准化奠定了基础。

2016年起,DDR4技术逐渐成熟并成为市场主流。为满足更高的传输速率和更大的容量需求,JEDEC不断完善DDR4内存接口芯片规范,引入更高的信号完整性设计、更低的工作电压(最低1.2V)以及更高的运行速率(最高3200MT/s)。随着技术门槛的提升,市场集中度显著提高,主要供应商缩减为澜起科技、IDT和Rambus三家。

进入DDR5时代,内存接口芯片迎来新一轮技术飞跃。DDR5在传输速率、容量密度等方面均实现大幅提升,最低工作电压降至1.1V,最新一代产品支持高达8000MT/s的速率,JEDEC预计最后一个子代RDIMM将突破9200MT/s。DDR5的性能优势显著提升了云服务商、AI数据中心等下游客户的采购意愿,推动DDR5在服务器市场的快速渗透,并逐步取代DDR4成为主流内存技术。

与此同时,由于内存接口芯片的技术壁垒持续提升,全球主要供应商进一步收缩。根据2024年市场统计数据,澜起科技、瑞萨电子(收购IDT)和Rambus三家主力厂商合计占据全球内存接口芯片市场的93.4%份额,其中本土厂商澜起科技以36.8%的市场占有率位居第一。

值得注意的是,内存接口芯片不仅需要满足JEDEC的国际标准,还必须通过主流CPU厂商(如Intel、AMD)、内存颗粒厂商(如三星、SK海力士、美光)以及服务器OEM厂商的严格认证流程,才能进入其合格供应商清单。这一过程涉及大量兼容性测试、信号验证和系统适配,周期长、门槛高,构成了极强的生态壁垒。这也进一步强化了头部厂商的市场地位,使得新进入者面临极大的挑战。

良好的供给生态助推了内存接口芯片的火爆行情??。在DDR5技术迭代加速、AI服务器需求激增的背景下,由少数顶尖厂商主导的、高度协同且稳定的供应链体系,不仅高效满足了市场对高性能内存接口芯片的迫切需求,其本身固有的高技术壁垒和严苛认证门槛,也确保了行业头部企业能够充分享受量价齐升的市场红利,推动行业景气度不断上行??。

来源: 与非网,作者: 史德志,原文链接: /article/1906940.html